Stop-loss & take-profit : protéger sa bankroll | ParisPortifMethode

Les termes stop-loss et take-profit viennent du monde de la bourse, où ils désignent des ordres automatiques de vente pour limiter les pertes ou sécuriser les gains. Appliqués aux paris sportifs, ces concepts se transforment en règles de discipline personnelle que tout parieur sérieux devrait intégrer à sa stratégie. Sans ces garde-fous, même le meilleur analyste peut voir sa bankroll s’évaporer sous l’effet de décisions émotionnelles prises dans la précipitation d’une mauvaise série.

Comprendre le stop-loss dans les paris sportifs

Le stop-loss représente la limite de pertes que vous vous autorisez sur une période donnée avant d’arrêter de parier. Cette limite peut s’exprimer en pourcentage de votre bankroll, en nombre d’unités perdues, ou en montant absolu. L’idée fondamentale est de définir à l’avance le point où vous cesserez de parier pour éviter que les pertes ne s’accumulent de façon incontrôlée.

Un stop-loss typique se situe entre 20% et 30% de la bankroll sur une base mensuelle. Si votre capital de départ s’élève à 1 000 euros et que vous fixez un stop-loss à 25%, vous arrêtez de parier dès que votre bankroll descend à 750 euros. Cette interruption forcée vous empêche de continuer à creuser le trou pendant une période manifestement défavorable, que cette défaveur provienne de malchance pure, d’erreurs d’analyse, ou d’un état émotionnel perturbé.

La logique derrière le stop-loss dépasse la simple protection financière. Quand vous perdez, votre jugement se détériore. Vous commencez à chercher des paris pour vous refaire, à augmenter vos mises pour récupérer plus vite, à négliger votre processus d’analyse habituel. Le stop-loss intervient précisément pour vous sortir de ce cercle vicieux avant qu’il ne devienne destructeur. Il transforme une règle abstraite de discipline en contrainte concrète impossible à ignorer.

Les différents types de stop-loss

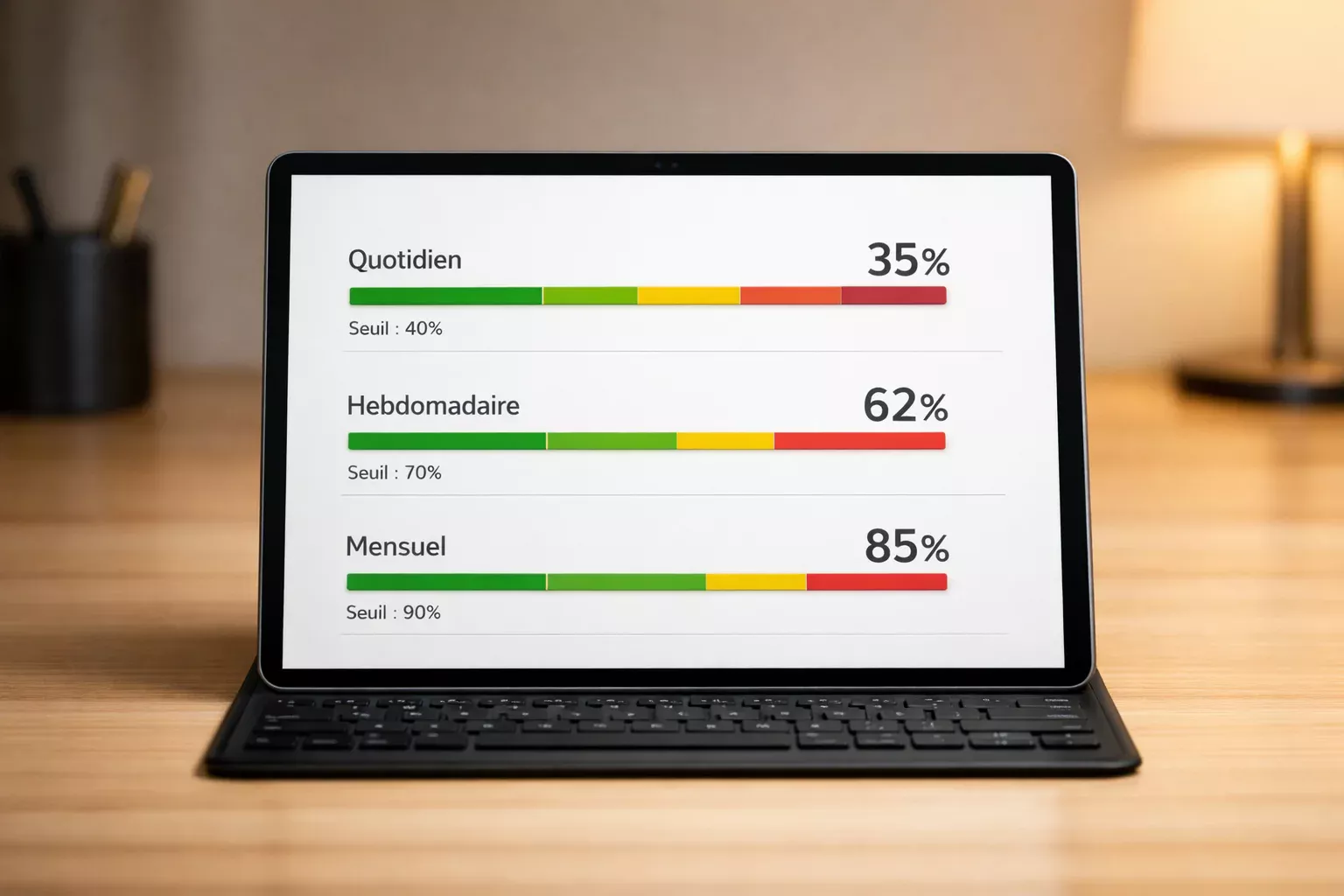

Le stop-loss journalier constitue la protection la plus immédiate. Vous définissez une perte maximale acceptable pour une journée de paris, généralement entre 3% et 5% de votre bankroll. Si vous atteignez cette limite, vous fermez vos applications de bookmakers et vous revenez demain. Cette règle empêche les séances catastrophiques où un parieur frustré enchaîne les erreurs jusqu’à avoir vidé une partie significative de son capital en quelques heures.

Le stop-loss hebdomadaire offre une perspective légèrement plus large. Fixé entre 10% et 15%, il permet d’absorber les fluctuations normales d’une semaine sans déclencher d’alerte prématurée. Certains parieurs préfèrent ce format car il laisse plus de marge de manœuvre au quotidien tout en maintenant une limite sur la période. L’inconvénient est qu’il peut laisser s’accumuler plusieurs mauvaises journées avant de réagir.

Le stop-loss mensuel, entre 20% et 30%, représente le filet de sécurité ultime. Il s’active quand les stop-loss de durée plus courte n’ont pas suffi à endiguer une série noire prolongée. Atteindre ce niveau signale généralement un problème structurel : soit votre stratégie d’analyse nécessite une révision profonde, soit des facteurs externes perturbent votre jugement. Dans tous les cas, une pause d’au moins une à deux semaines s’impose pour analyser la situation avec recul.

Mettre en place un take-profit efficace

Si le stop-loss protège contre les pertes excessives, le take-profit vous oblige à concrétiser vos gains. Ce concept peut sembler contre-intuitif : pourquoi s’arrêter quand tout va bien ? La réponse tient dans la psychologie du parieur. L’euphorie des séries gagnantes conduit souvent à relâcher la vigilance, à accepter des paris de moindre qualité, à augmenter les mises de façon déraisonnable.

Un take-profit classique se définit comme un objectif de gain mensuel, par exemple 15% à 20% de progression de la bankroll. Une fois cet objectif atteint, vous cessez de parier pour le reste du mois ou vous réduisez drastiquement votre activité. Cette discipline vous force à empocher vos bénéfices réels plutôt que de les laisser sur la table en espérant faire encore mieux.

La mise en pratique du take-profit inclut également la gestion des gains accumulés. Une règle saine consiste à retirer 50% de vos profits une fois le take-profit atteint. Ces 50% quittent définitivement votre bankroll de paris pour rejoindre votre compte courant. Vous matérialisez ainsi vos succès de façon tangible, ce qui renforce votre motivation et vous rappelle que les paris sportifs peuvent effectivement générer des revenus réels, pas seulement des chiffres virtuels sur un écran.

La dimension psychologique du stop-loss

La difficulté principale du stop-loss ne réside pas dans sa définition mais dans son respect. Quand vous approchez de votre limite, la tentation de faire un dernier pari pour éviter de l’atteindre devient quasi irrésistible. Votre cerveau vous souffle que le prochain pari sera forcément gagnant, que la série noire ne peut pas durer, que ce serait absurde de s’arrêter maintenant.

Cette résistance psychologique explique pourquoi tant de parieurs définissent des stop-loss qu’ils ne respectent jamais. Pour contourner ce problème, certains utilisent des méthodes radicales : ils demandent à un proche de changer leurs mots de passe de bookmakers quand la limite est atteinte, ou ils programment des auto-exclusions temporaires sur les sites de paris. Ces béquilles externes compensent la faiblesse de la volonté humaine face à l’addiction au jeu.

Le respect du stop-loss devient plus facile quand vous l’intégrez pleinement à votre identité de parieur. Il ne s’agit pas d’un aveu d’échec mais d’une marque de professionnalisme. Les traders de Wall Street utilisent des stop-loss sans honte. Les joueurs de poker professionnels savent quitter une table qui ne leur réussit pas. Considérer le stop-loss comme une faiblesse révèle une mentalité de joueur compulsif, pas de parieur rationnel.

Calibrer ses limites selon son profil

Le réglage optimal des stop-loss et take-profit dépend de plusieurs facteurs personnels. Votre tolérance émotionnelle aux pertes constitue le premier critère. Certaines personnes peuvent voir leur bankroll baisser de 30% sans que cela n’affecte leur sommeil ni leur humeur. D’autres commencent à paniquer dès 10% de baisse. Définissez vos limites en fonction de votre réalité psychologique, pas d’un idéal théorique.

Votre volume de paris influence également le calibrage. Un parieur qui place cinquante paris par semaine génère naturellement plus de variance qu’un autre qui n’en place que cinq. Le premier aura besoin de stop-loss plus larges pour absorber les fluctuations normales sans déclencher des arrêts intempestifs. Le second peut se permettre des limites plus serrées car chaque pari représente une part plus importante de son activité.

Le type de paris pratiqués joue aussi un rôle. Les paris sur des cotes élevées produisent des résultats plus volatils que les paris sur des favoris. Un spécialiste des outsiders devra calibrer ses stop-loss en conséquence, acceptant des drawdowns plus importants comme partie intégrante de sa stratégie. À l’inverse, un adepte des cotes basses peut utiliser des limites plus restrictives sans compromettre sa rentabilité potentielle.

Les signaux d’alerte avant le stop-loss

Le stop-loss ne devrait pas être votre seule ligne de défense. Des indicateurs d’alerte précoce vous permettent d’ajuster votre comportement avant d’atteindre la limite critique. Le premier signal concerne la qualité de vos analyses. Si vous remarquez que vous passez moins de temps à étudier les matchs, que vous acceptez des paris sur des intuitions vagues, ou que vous n’arrivez plus à articuler clairement vos raisons de parier, c’est le moment de ralentir.

Le deuxième signal touche à votre état émotionnel. L’irritabilité croissante, la difficulté à accepter les résultats défavorables, l’obsession pour les paris en attente de résultat, la consultation compulsive des cotes : tous ces comportements indiquent un glissement vers une relation malsaine avec le jeu. Même si vous n’avez pas encore atteint votre stop-loss, ces symptômes justifient une pause préventive.

Le troisième signal se manifeste dans votre vie personnelle. Quand les paris sportifs commencent à empiéter sur votre travail, vos relations ou votre sommeil, quelque chose ne va pas. Ce signal transcende les considérations purement financières. Vous pouvez être en léger profit et quand même avoir besoin d’un stop-loss si l’activité de pari devient envahissante ou anxiogène.

Documenter et ajuster ses règles

Vos stop-loss et take-profit ne sont pas gravés dans le marbre. Ils évoluent avec votre expérience, votre capital et votre connaissance de vous-même. Après chaque déclenchement de stop-loss, prenez le temps d’analyser ce qui s’est passé. La limite était-elle appropriée ? S’est-elle déclenchée pour de bonnes raisons ou à cause d’une variance normale ? Devriez-vous l’ajuster à la hausse ou à la baisse ?

Tenez un journal spécifique où vous notez chaque déclenchement de stop-loss ou d’atteinte de take-profit. Inscrivez la date, le contexte, les circonstances qui ont mené à ce point, et votre état émotionnel au moment où la limite a été atteinte. Ce registre constituera une ressource précieuse pour affiner vos règles au fil du temps et identifier des patterns récurrents dans votre comportement.

L’ajustement des limites doit se faire à froid, jamais dans le feu de l’action. Si vous venez de déclencher un stop-loss, ce n’est pas le moment de décider de l’élargir pour pouvoir continuer à parier. Attendez la fin de votre période de pause, analysez objectivement la situation, et apportez des modifications réfléchies si nécessaire. Les règles changées sous l’influence de l’émotion perdent toute leur valeur protectrice.

L’articulation avec la gestion de bankroll globale

Le stop-loss et le take-profit s’intègrent dans un système plus large de gestion de bankroll. Ils ne remplacent pas le flat betting ou la méthode du pourcentage fixe mais les complètent. Votre stratégie de mise détermine combien vous pariez sur chaque événement ; vos limites déterminent quand vous arrêtez de parier temporairement.

Ces deux dimensions fonctionnent ensemble pour créer un cadre robuste. Imaginez une bankroll de 1 000 euros gérée en flat betting à 2% par pari avec un stop-loss mensuel à 25%. Chaque pari engage 20 euros. Si vous perdez douze paris consécutifs sans en gagner un seul, vous atteignez votre stop-loss de 240 euros de pertes. Cette configuration assure que même le pire scénario reste gérable.

Le take-profit interagit également avec les décisions de retrait et de réinvestissement. Quand vous atteignez votre objectif mensuel, la question se pose : tout réinvestir, tout retirer, ou partager ? La réponse standard suggère de retirer au moins la moitié des gains et de réinvestir le reste pour augmenter progressivement votre capital de jeu. Cette discipline empêche l’accumulation infinie de fonds qui ne seraient jamais matérialisés et qui finiraient tôt ou tard par être reperdus.

Le stop-loss et le take-profit ne sont pas des aveux de faiblesse. Ce sont des outils de professionnalisme qui séparent les parieurs rentables sur le long terme des joueurs qui connaîtront inévitablement la faillite. Leur mise en place demande de l’honnêteté envers soi-même, de la discipline dans l’application, et de l’humilité pour accepter que personne n’est à l’abri des biais émotionnels qui conduisent à la catastrophe.