Critère de Kelly : formule, calcul et Kelly fractionné | ParisPortifMethode

Parmi toutes les méthodes de gestion des mises, le critère de Kelly occupe une place unique. Développé dans les années 1950 par John Larry Kelly Jr., physicien aux laboratoires Bell, ce système n’a rien d’un gadget de joueur : il s’agit d’une formule mathématique rigoureuse, initialement conçue pour optimiser la transmission de signaux téléphoniques. Son application aux paris et aux investissements a révolutionné la façon dont les professionnels gèrent leur capital. Contrairement aux progressions comme la martingale ou Fibonacci, le critère de Kelly ne manipule pas les mises pour récupérer des pertes : il calcule la mise optimale en fonction de votre avantage réel sur le bookmaker.

L’origine et le principe fondamental

John Kelly publia sa formule en 1956 dans un article intitulé « A New Interpretation of Information Rate ». Son objectif initial n’avait rien à voir avec les paris : il cherchait à maximiser le taux de croissance d’un signal dans un canal bruité. Cependant, des mathématiciens et des investisseurs réalisèrent rapidement que la même logique s’appliquait à tout domaine où l’on devait allouer des ressources sous incertitude avec un avantage probabiliste.

Le principe fondamental du critère de Kelly repose sur une idée simple mais puissante : si vous disposez d’un avantage sur votre adversaire, il existe une fraction optimale de votre capital à engager pour maximiser la croissance à long terme. Miser trop peu gaspille votre avantage. Miser trop risque la ruine malgré cet avantage. La formule de Kelly identifie précisément le point d’équilibre entre ces deux extrêmes.

Cette approche diffère radicalement des systèmes de progression qui ignorent complètement la notion d’avantage. La martingale, par exemple, fonctionne de la même façon que vous ayez 40% ou 60% de chances de gagner. Le critère de Kelly, lui, ajuste dynamiquement vos mises en fonction de la qualité de chaque opportunité. Un pari où vous estimez avoir 55% de chances de gagner ne mérite pas la même allocation qu’un pari où vous estimez en avoir 65%.

La formule expliquée

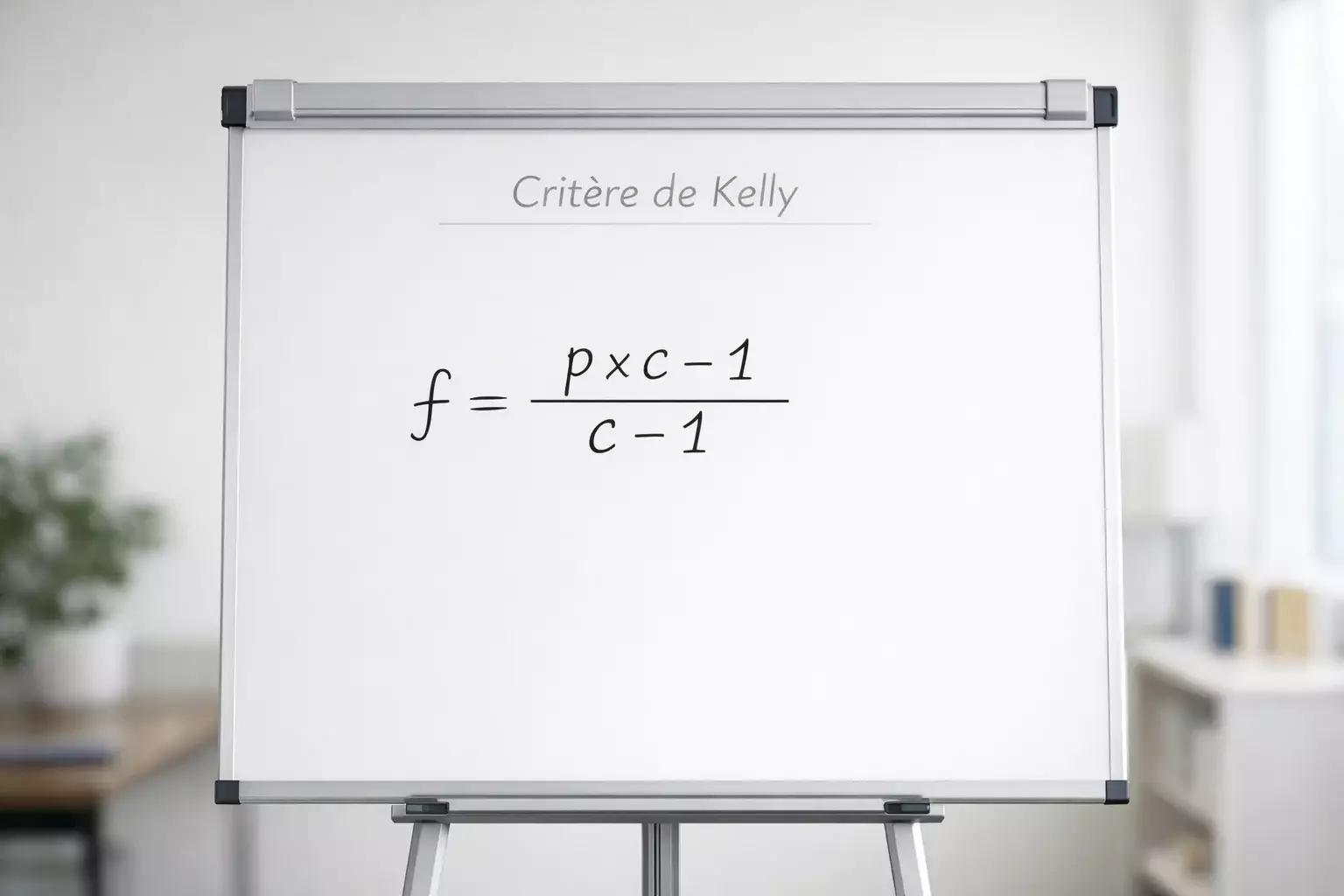

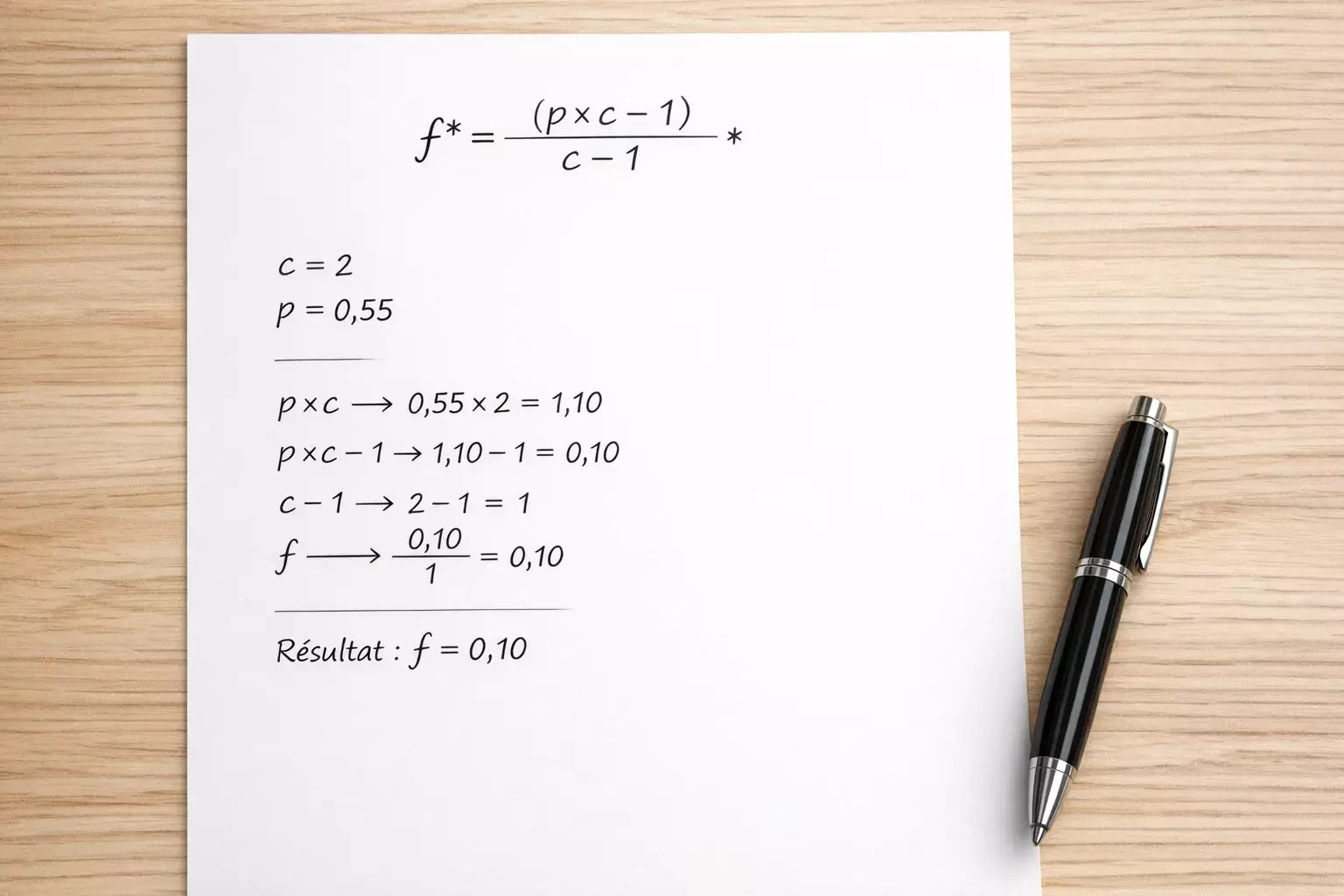

La formule de Kelly dans sa version adaptée aux paris sportifs s’exprime ainsi : f = (p × c – 1) / (c – 1), où f représente la fraction de bankroll à miser, p la probabilité estimée de gain, et c la cote décimale proposée. Cette équation peut paraître intimidante au premier abord, mais sa logique est accessible.

Prenons un exemple concret. Vous estimez qu’une équipe a 60% de chances de gagner (p = 0,60), et le bookmaker propose une cote de 2.10 (c = 2,10). Le calcul donne : f = (0,60 × 2,10 – 1) / (2,10 – 1) = (1,26 – 1) / 1,10 = 0,236. La formule recommande donc de miser 23,6% de votre bankroll sur ce pari. Un pourcentage conséquent qui reflète la valeur significative de cette opportunité.

Maintenant, modifions légèrement les paramètres. Même probabilité de 60%, mais une cote de seulement 1.80. Le calcul devient : f = (0,60 × 1,80 – 1) / (1,80 – 1) = (1,08 – 1) / 0,80 = 0,10. La mise recommandée tombe à 10% de la bankroll. La différence de cote a drastiquement réduit la valeur du pari et donc l’allocation optimale. Si la cote descend encore à 1.60, le calcul donne un résultat négatif, signifiant que le pari n’offre aucune valeur et ne devrait pas être placé du tout.

L’avantage mathématique du critère de Kelly

Le critère de Kelly maximise ce que les mathématiciens appellent l’espérance logarithmique de la croissance du capital. En termes plus accessibles, il maximise le taux de croissance moyen de votre bankroll sur le long terme. Cette propriété a été démontrée mathématiquement et constitue l’argument principal en faveur de cette méthode.

Comparé au flat betting, le critère de Kelly produit une croissance plus rapide lorsque vous disposez d’un avantage. Un parieur utilisant Kelly avec un avantage constant de 5% verra sa bankroll croître plus vite qu’un parieur utilisant le flat betting avec le même avantage. Cette différence s’amplifie sur le long terme grâce à l’effet composé : les gains réinvestis génèrent eux-mêmes des gains, et Kelly optimise ce processus de capitalisation.

Un autre avantage crucial : le critère de Kelly minimise théoriquement le risque de ruine. En ajustant les mises proportionnellement à la bankroll et à l’avantage, vous ne misez jamais une fraction qui pourrait vous mettre en danger. Quand votre bankroll diminue, vos mises diminuent automatiquement. Quand elle augmente, vos mises augmentent pour capitaliser sur votre succès. Cette adaptation dynamique crée un système auto-régulé.

Les défis pratiques de l’application

Si le critère de Kelly est mathématiquement optimal, son application pratique pose des défis considérables. Le premier et le plus fondamental : vous devez estimer correctement vos probabilités de gain. La formule suppose que vous connaissez la vraie probabilité de chaque événement, ce qui n’est jamais le cas dans la réalité des paris sportifs.

Une surestimation de vos probabilités conduit à des mises excessives. Si vous pensez avoir 60% de chances alors que vous n’en avez que 50%, la formule de Kelly vous fera miser bien plus que vous ne devriez, accélérant vos pertes plutôt que vos gains. Cette sensibilité aux erreurs d’estimation constitue le talon d’Achille de la méthode et explique pourquoi les professionnels utilisent généralement des versions modifiées.

Le deuxième défi concerne la volatilité. Même avec des estimations parfaites, le Kelly complet génère des fluctuations de bankroll importantes. Des baisses de 30% ou 40% sont courantes et peuvent être psychologiquement difficiles à supporter. Cette variance élevée rend la méthode inadaptée aux parieurs qui n’ont pas la stabilité émotionnelle pour traverser les périodes difficiles sans dévier de leur stratégie.

Le Kelly fractionné : la solution pragmatique

Face aux défis du Kelly complet, la plupart des professionnels utilisent une version fractionnée. Au lieu de miser la totalité de la fraction recommandée par la formule, ils n’en misent qu’une partie : la moitié (half Kelly), le quart (quarter Kelly), ou même moins. Cette approche sacrifie une partie de la croissance optimale en échange d’une réduction significative de la volatilité.

Le half Kelly, par exemple, divise par deux toutes les recommandations de mise. Si la formule suggère 20% de la bankroll, vous ne misez que 10%. Cette modification réduit la variance de façon plus que proportionnelle : la volatilité diminue de moitié, mais le taux de croissance ne diminue que de 25% environ. Ce compromis favorable explique la popularité du Kelly fractionné parmi les parieurs expérimentés.

Le quarter Kelly pousse cette logique encore plus loin, divisant les mises par quatre. La croissance ralentit davantage, mais la trajectoire de la bankroll devient beaucoup plus lisse. Pour un parieur qui débute avec Kelly ou qui n’est pas entièrement confiant dans ses estimations de probabilité, le quarter Kelly offre une marge de sécurité confortable tout en conservant les bénéfices de l’allocation proportionnelle à la valeur.

Comparer le critère de Kelly aux autres méthodes

Face au flat betting, le critère de Kelly offre une croissance supérieure pour un parieur qui dispose réellement d’un avantage et qui estime correctement ses probabilités. Cependant, cette supériorité théorique peut s’inverser si les estimations sont erronées. Un parieur incertain de ses compétences analytiques pourrait raisonnablement préférer la simplicité et la stabilité du flat betting.

Face aux systèmes de progression comme la martingale, le critère de Kelly présente une philosophie radicalement différente. Les progressions ignorent la notion de valeur et tentent de manipuler mécaniquement les résultats. Kelly, au contraire, exige une évaluation rigoureuse de chaque opportunité et refuse de parier sans avantage identifié. Cette différence fondamentale fait de Kelly un outil pour parieurs analytiques plutôt qu’une recette mécanique.

Face à la méthode du pourcentage fixe, le critère de Kelly ajoute une dimension de modulation selon la valeur perçue. Là où le pourcentage fixe applique uniformément le même ratio à tous les paris, Kelly concentre les ressources sur les meilleures opportunités. Cette allocation intelligente constitue l’avantage principal de la méthode pour ceux qui peuvent identifier les paris à forte valeur.

Intégrer Kelly dans sa pratique

Pour utiliser le critère de Kelly efficacement, vous devez d’abord développer une méthode fiable d’estimation des probabilités. Cette compétence analytique est le prérequis indispensable : sans elle, la formule devient un outil dangereux qui amplifie vos erreurs plutôt que vos succès. Investissez du temps dans l’analyse statistique, la construction de modèles, ou au minimum une compréhension approfondie des sports sur lesquels vous pariez.

Une fois vos estimations établies, appliquez la formule mais utilisez une fraction prudente, surtout au début. Le quarter Kelly représente un point de départ raisonnable pour la plupart des parieurs. Vous pourrez éventuellement augmenter vers le half Kelly si vos résultats confirment la qualité de vos estimations sur une période suffisamment longue, typiquement plusieurs centaines de paris.

Le suivi rigoureux de vos performances reste essentiel. Notez pour chaque pari votre probabilité estimée, la cote, la mise Kelly recommandée, la mise réellement placée, et le résultat. Ces données vous permettront d’évaluer la calibration de vos estimations : si vos paris à 60% de probabilité estimée gagnent réellement autour de 60% du temps, vos estimations sont bien calibrées. Si elles gagnent significativement moins, vous surestimez vos probabilités et devez recalibrer.

Les limites fondamentales

Le critère de Kelly, malgré son élégance mathématique, ne peut pas créer un avantage là où il n’existe pas. Si vos analyses ne sont pas meilleures que celles du marché, si vous ne parvenez pas à identifier des cotes qui sous-estiment les vraies probabilités, aucune formule de gestion des mises ne vous sauvera. Kelly optimise l’exploitation d’un avantage existant mais ne peut pas le générer.

La formule suppose également que vous pouvez parier exactement les montants qu’elle recommande, ce qui n’est pas toujours possible en pratique. Les limites de mise des bookmakers, les montants minimaux, et les restrictions sur les comptes gagnants peuvent tous interférer avec l’application pure de la méthode. Ces contraintes pratiques doivent être intégrées dans votre stratégie globale.

Enfin, le critère de Kelly ignore les corrélations entre paris. Si vous placez plusieurs paris sur des événements liés, la formule appliquée indépendamment à chacun peut conduire à une exposition totale excessive. Les professionnels qui gèrent des portefeuilles de paris doivent adapter la méthode pour tenir compte de ces interdépendances, un exercice mathématiquement complexe qui dépasse le cadre de l’application standard.

Conclusion : un outil pour parieurs avancés

Le critère de Kelly représente l’aboutissement mathématique de la réflexion sur la gestion optimale du capital sous incertitude. Pour le parieur qui maîtrise l’analyse sportive et qui peut estimer raisonnablement ses probabilités de succès, il offre un cadre rigoureux pour maximiser la croissance tout en contrôlant le risque.

Cependant, cette puissance vient avec des responsabilités. Mal utilisé, Kelly peut accélérer les pertes aussi efficacement qu’il accélère les gains. Les débutants feraient mieux de commencer par le flat betting ou le pourcentage fixe, méthodes plus simples qui pardonnent davantage les erreurs d’estimation.

Pour ceux qui sont prêts à investir l’effort nécessaire, le critère de Kelly reste l’étalon-or de la gestion de bankroll professionnelle. Sa logique mathématique, sa capacité d’adaptation dynamique, et son optimisation de la croissance à long terme en font un outil incontournable dans l’arsenal du parieur sérieux.